Отчет об исследовании рынка 3PL за 2025 год

В условиях политических изменений и неопределенности, геополитической нестабильности и быстрого развития новых технологических решений сторонние поставщики логистических услуг (3PL) внедряют и развиваются, чтобы удовлетворить меняющиеся потребности своих клиентов. В отчете «Входящая логистика» «Перспективы 3PL» за 2025 год показано, как недавние корректировки формируют услуги и операции 3PL, а также выявляются изменения в разнообразной среде грузоотправителей, которые они поддерживают.

ОГЛАВЛЕНИЕ

- О РЕСПОНДЕНТАХ 3PL

- НА ОСНОВЕ АКТИВОВ ИЛИ НЕ НА ОСНОВЕ АКТИВОВ:

- ГЕОГРАФИЧЕСКИЙ ПОКРЫТИЕ:

- ОБСЛУЖИВАЕМЫЕ РЫНКИ:

- Основные проблемы, с которыми сталкиваются грузоотправители

- Основные проблемы, с которыми сталкиваются 3PL-пользователи

- Предложение специальных услуг 3PL

- Грузоотправители, какова основная причина неудачного 3PL-партнерства?

- Грузоотправители: что важнее — цена или сервис?

- Стратегии, которые используют грузоотправители и 3PL-провайдеры для решения проблем

- Должны ли грузоотправители сотрудничать с одним или несколькими 3PL-провайдерами?

- Услуги Грузоотправители покупают

- 3PL-услуги и amp; Возможности

- Самые эффективные технологии

О РЕСПОНДЕНТАХ 3PL

В этом году, когда отмечается 20-летие отчета, мы видим, что некоторые ранее популярные темы, такие как устойчивое развитие и блокчейн, теряют актуальность, в то время как другие (искусственный интеллект, конечно же) набирают обороты. Это также показывает, что, хотя 3PL-компании указывают на возросшую сложность поиска и удержания клиентов в нынешних условиях, они получают более высокую прибыльность, чем год назад.

После прочтения отчета ознакомьтесь с нашим списком 100 лучших 3PL-компаний 2025 года (стр. 74), чтобы узнать больше о лидерах в этой области и о жизненно важной роли, которую они играют для грузоотправителей, помогая управлять цепочками поставок, которые с каждым годом становятся все более сложными и важными.

НА ОСНОВЕ АКТИВОВ ИЛИ НЕ НА ОСНОВЕ АКТИВОВ:

Оба: 57%

Неактив: 36%

На основе активов: 7%

ГЕОГРАФИЧЕСКИЙ ПОКРЫТИЕ:

Северная Америка: 41 %

Глобально: 35 %

Только для США: 24 %

Участвующие в этом году респонденты 3PL сообщают, что валовой объем продаж в 2024 году составит более 196 миллиардов долларов (хотя не все участники делятся цифрами продаж). Эта цифра выросла на 2 миллиарда долларов по сравнению с прошлым годом, что является относительно скромным увеличением по сравнению с ростом на 21 миллиард долларов, который был отражен в опросе 2023 года. Тем не менее, данные показывают, что, несмотря на глобальные разногласия, общий доход увеличился с 2023 года.

Из респондентов этого года 57% 3PL-провайдеров предлагают услуги как на основе активов, так и без них, 36% определяют себя как услуги, не основанные на активах, и всего 7% работают только на основе активов. При этом 41% обслуживают Северную Америку, 35% предлагают глобальное покрытие, а 24% обслуживают только США.

ОБСЛУЖИВАЕМЫЕ РЫНКИ:

Транспорт: 90%

Производство: 83%

Розничная торговля: 83%

Электронная торговля: 68 %

Оптовая продажа: 67%

Службы/правительство: 52 %

Транспорт остается ведущим обслуживаемым рынком: 90% 3PL-компаний считают его одной из своих основных сфер деятельности. Другие ведущие отрасли включают производство (83%, что на четыре процентных пункта ниже, чем в прошлом году) и розничную торговлю (83%, что на восемь процентных пунктов меньше, чем в 2023 году). Электронная коммерция стабильно занимает четвертое место, хотя 68% провайдеров, обслуживающих ее, указывают на снижение на шесть пунктов по сравнению с двумя годами ранее.

Примечательно, что исследование показывает резкое сокращение числа поставщиков, обслуживающих оптовый рынок: с 83% в 2023 году до 76% в прошлом году и вплоть до 67% в отчете за этот год. Между тем, сектор услуг/государственный сектор остается наиболее недостаточно обслуживаемым из категорий, охваченных исследованием: только 52% поставщиков включили его в свою клиентуру, что на пять пунктов ниже, чем в прошлом году.

Основные проблемы, с которыми сталкиваются грузоотправители

Грузоотправители сталкиваются с множеством проблем, но респонденты опроса в этом году, похоже, обеспокоены меньше, чем в прошлом году. Например, сокращение транспортных расходов по-прежнему является наиболее часто упоминаемой проблемой, но процент грузоотправителей, которые считают это таким же образом, за год упал с 41% до 32%. Другие основные проблемы грузоотправителей также демонстрируют заметное снижение в прошлом году, включая улучшение бизнес-процессов (22%, снижение на 11 процентных пунктов), улучшение обслуживания клиентов (18%, снижение на 10 пунктов) и прозрачность цепочки поставок (16%, снижение на девять пунктов).

Также реже, чем в прошлом году, упоминаются: управление запасами (15 %, снижение на четыре пункта); сокращение затрат на рабочую силу (14%, снижение на пять пунктов); выход на новые рынки за счет продаж (11%, снижение на один пункт); поиск, обучение и удержание квалифицированной рабочей силы (11%, снижение на пять пунктов); и технологическая стратегия и внедрение (10%, снижение на три пункта).

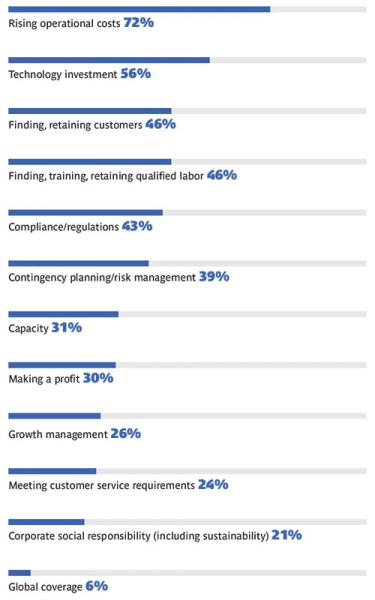

Основные проблемы, с которыми сталкиваются 3PL-пользователи

Когда дело доходит до проблем, с которыми сталкиваются 3PL-провайдеры, верхняя часть опроса этого года выглядит как верхняя часть прошлогоднего опроса: растущие операционные расходы по-прежнему занимают первое место, получив голоса 72% респондентов, что всего на один пункт меньше, чем в 2024 году. Однако в целом опрос показывает серьезные изменения в проблемах 3PL.

Например, инвестиции в технологии снова оказались на втором месте с показателем 56%, что отражает снижение на 10 процентных пунктов за два года, поскольку все больше 3PL-компаний чувствуют себя комфортно в этой области. Между тем, двигаясь в противоположном направлении, третья по величине проблема среди респондентов в этом году — это поиск и удержание клиентов — рост на 13 пунктов до 46% за два года, что говорит о том, что конкуренция за клиентов стала более интенсивной.

Другие проблемы 3PL, приводящие к значительному спаду, включают поиск, обучение и удержание квалифицированной рабочей силы (46%, что на 13 пунктов ниже с 2023 года, что является обнадеживающим признаком постоянных кадровых проблем, от которых страдают многие в отрасли); мощность (31%, снижение на 15 пунктов); и корпоративная ответственность, включая устойчивое развитие (21%, что на поразительные 17 пунктов ниже, поскольку изменения в политике подрывают прежний акцент в этой области). Однако не все стало проще. По мнению 3PL-респондентов, соблюдение требований/регулирование (43%, рост на 11 пунктов), планирование на случай непредвиденных обстоятельств/управление рисками (39%, рост на 12 пунктов) и получение прибыли (30%, рост на 14 пунктов) за последние два года стали труднее.

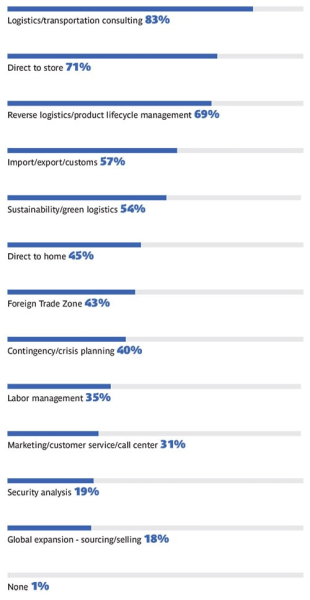

Предложение специальных услуг 3PL

В пятерку лучших специальных услуг, предлагаемых 3PL в этом году, входят консалтинг в области логистики/транспортировки (83%), прямая доставка в магазин (71%), обратная логистика/управление жизненным циклом продукта (69%), импорт/экспорт/таможня (57%) и устойчивая/зеленая логистика (54%). Это также были пять самых популярных специальных услуг в прошлогоднем опросе, но устойчивое развитие/зеленая логистика упали на 12 пунктов по сравнению с прошлым годом и опустились с третьего на пятое место в рейтинге – еще один признак отхода от этого некогда восходящего приоритета. Среди крупных лидеров, находящихся ниже в рейтинге, доля зоны внешней торговли подскочила на 14 пунктов до 43% за последние два года, что подчеркивает растущую область возможностей для поставщиков.

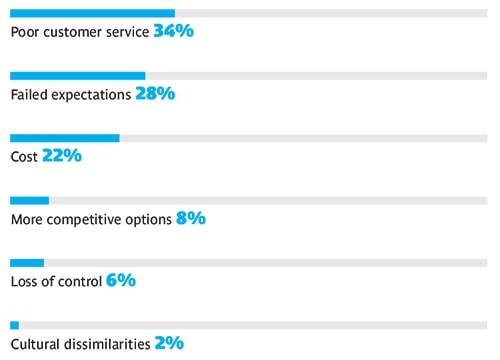

Грузоотправители, какова основная причина неудачного 3PL-партнерства?

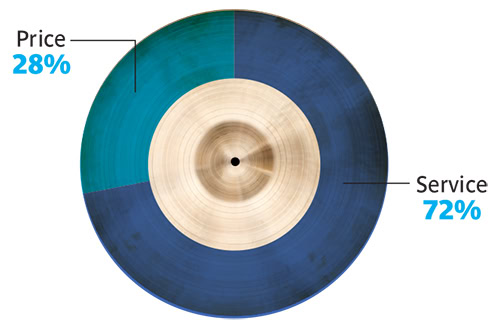

Грузоотправители: что важнее — цена или сервис?

Два года назад целых 60% респондентов-перевозчиков назвали плохое обслуживание клиентов основной причиной неудачного 3PL-партнерства, но в прошлом году это число снизилось до 36%, а в этом году упало еще на два пункта до 34%. Тем не менее, для грузоотправителей это по-прежнему является основной причиной неудачного партнерства, превосходящей ожидания (28%) и затраты (22%). Подавляющее большинство грузоотправителей считают сервис более важным, чем цена (от 72% до 28%).

Стратегии, которые используют грузоотправители и 3PL-провайдеры для решения проблем

При решении задач грузоотправители и 3PL-специалисты используют множество подходов. В этом году 59% респондентов указывают на ниаршоринг или решоринг как на стратегию, которую они предпочитают, а 58%, отстающие от них, говорят, что используют дизайн цепочки поставок. Другие распространенные стратегии включают оптимизацию и реорганизацию сети постоянного тока (54%), передовые методы бережливого производства (54%) и стратегии стратегического снабжения (50%). Децентрализация цепочки поставок показала самый большой скачок в этой категории, увеличившись на восемь процентных пунктов до 26% за год.

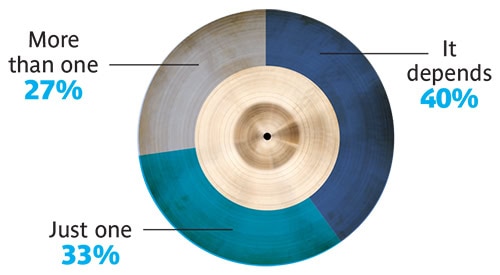

Должны ли грузоотправители сотрудничать с одним или несколькими 3PL-провайдерами?

На вопрос о том, должны ли грузоотправители сотрудничать с более чем одним 3PL, ответы почти идентичны прошлогоднему опросу: 40% сказали, что это зависит, 33% заявили, что им следует придерживаться одного 3PL, а 27% сказали, что предпочтительнее более одного 3PL.

Те, кто выступает за использование только одного 3PL, указывают на ценность согласованности процессов, а те, кто видит преимущества работы с несколькими 3PL, отмечают преимущества диверсификации поставщиков и возможную необходимость в разных областях специализации.

Услуги Грузоотправители покупают

За последние два года объем закупок поставщиков услуг значительно изменился, причем многие отмечают резкое снижение в опросе 2025 года. Автомобильные грузоперевозки (78%) занимают первое место среди респондентов. Логистические технологии, TMS и WMS, занимают второе место с показателем 62%, что отражает снижение на 10 пунктов по сравнению с прошлым годом.

Другие критически важные услуги, на которые указали более половины респондентов, включают сторонние логистические решения (59%, что на 10 пунктов ниже, чем в прошлом году) и ускоренную доставку небольших посылок (51%, снижение на 23 пункта). Среди услуг, в которых наблюдался самый резкий спад, оказались складские услуги, фулфилмент-услуги постоянного тока (снижение на 28 пунктов до 36%); интермодальные перевозки океан/океан (снижение на 16 пунктов до 28%); авиаперевозки, ускоренные (снижение на 33 пункта до 21%); глобальные судоходные и транспортно-экспедиторские решения (снижение на 21 пункт до 19%); и погрузочно-разгрузочное оборудование и усилители; решения (снижение на 21 пункт до 14%). В отчете ни в одной области не наблюдалось столь заметного роста.

3PL-услуги и amp; Возможности

Транспортные услуги и возможности, предоставляемые 3PL, оставались стабильными на протяжении последних трех лет. Грузовые перевозки (90%) и сборные грузы (86%) занимают первое и второе места, а замыкают первую пятерку интермодальные (69%), железнодорожные (65%) и специальные контрактные перевозки (64%). Наиболее распространенными логистическими услугами и возможностями являются входящая логистика (90%), управление запасами (72%), «точно в срок» (69%), сторонняя логистика (61%) и омниканальная логистика (61%).

Электронный обмен данными (94%) в этом году снова занимает первое место среди технологических услуг и возможностей, предлагаемых 3PL, за ним следуют прозрачность (86%), система управления транспортом (84%), оптимизация (77%) и интеграция ERP (75%).

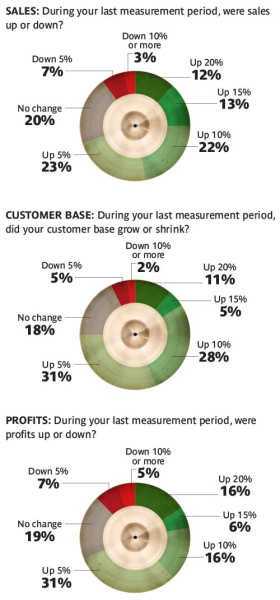

Респонденты 3PL сообщают о высоких продажах в течение последнего периода измерения. Двенадцать процентов отмечают рост продаж на 20% и более, а 13% говорят, что они выросли примерно на 15%. Еще 45% сообщают о росте на 5% или 10%. Наиболее значительные изменения по сравнению с прошлым годом наблюдаются в нижней части спектра продаж. Только 3% респондентов сообщают о снижении продаж на 10% и более — по сравнению с 13% в 2024 году. Но это не значит, что у всех наблюдался сильный рост: 20% сообщают о неизменном уровне продаж, что на шесть пунктов больше, чем в прошлом году. Среди тех, кто не увидел ни роста, ни убытков, некоторые указывают на слабый спрос на грузовые перевозки, который сдерживает продажи.

Между тем, рост клиентской базы в этом году очень похож на 2024 год: 11% респондентов говорят, что их клиентская база увеличилась на 20% или более (что соответствует прошлому году), а 5% сообщают о росте на пороге 15%, что на 2 пункта ниже, чем в 2024 году. Интересно, что только 2% указывают на сокращение своей клиентской базы на 10% или более, что является наименьшим показателем за последние три года. опросы.

Прибыль среди респондентов явно выросла: 69% сообщили о какой-либо прибыли за последний период измерения, что на девять пунктов больше, чем год назад. В том числе 16% увидят рост на 20% и более, что на целых семь пунктов выше, чем в 2024 году.

Только 5% респондентов отметили падение прибыли на 10% и более — по сравнению с 13% в прошлом году. В то время как инфляция оказала давление на рентабельность, многие кредиты получили выгоду от повышения эффективности за счет технологий и автоматизации.

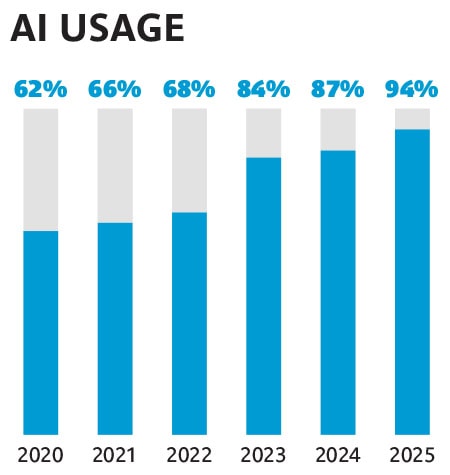

Самые эффективные технологии

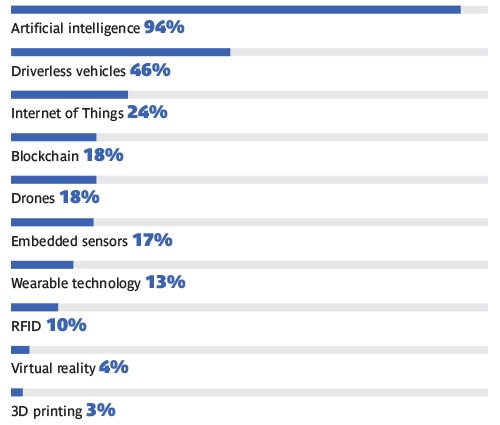

Огромное влияние искусственного интеллекта на сектор 3PL неоспоримо (рост использования с 2020 года см. на диаграмме ниже). Респонденты назвали ИИ явным победителем, когда их спросили о наиболее эффективных технологиях в этой области, получив 94% ответов. Это означает рост на 10 процентных пунктов за последние два года.

На далеком втором месте (46%) среди эффективных технологий находятся беспилотные автомобили. По мнению респондентов, другие технологии из этого списка потеряли свою значимость с прошлого года, особенно Интернет вещей (24%, снижение на 16 пунктов за два года), блокчейн (18%, снижение на 10 пунктов) и носимые технологии (13%, снижение на 10 пунктов).

Комментарии