EX1 и EAD в чем различие экспортных документов в ЕС

Отличие EX1 и EAD заключается в том, что подготовку экспортной EX1 и её подачу в таможенный орган осуществляет декларант (через брокера), это международнопризнанный документ, который сопровождает документ до таможни получения груза. EAD – это внутренний европейский документ, который имеет силу только внутри ЕС и используется как подтверждение экспорта в «таможне выхода».

ОГЛАВЛЕНИЕ

Определение EX1

EX1 – это стандартная международная экспортная декларация, которая используется не только в Европейском Союзе для регистрации экспорта. Этот документ не только подтверждает, что товар покидает территорию страны отправления, но также является основой для последующего возврата VAT (налога на добавленную стоимость).

Подача документов на экспорт осуществляется декларантом, который подготавливает должным образом оформленный инвойс (Контракт и спецификацию). Чаще на экспорт документы подают через агента (имеющего лицензию), в этом случае делается доверенность.

Определение EAD

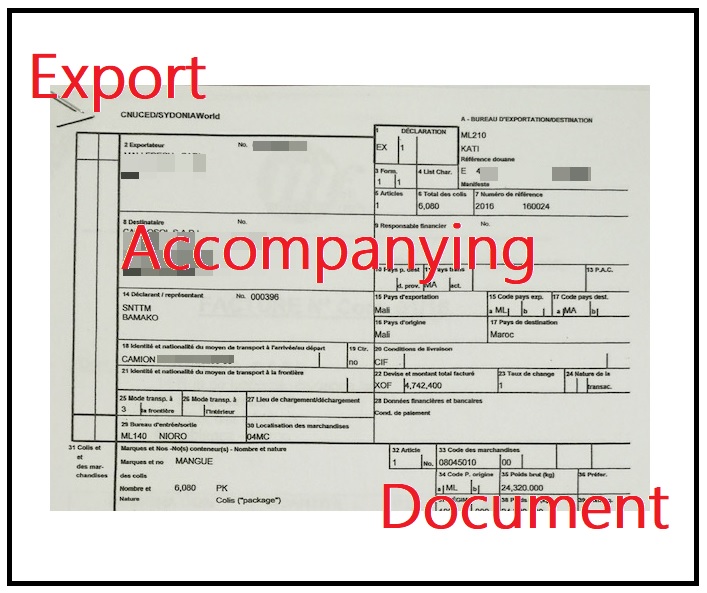

EAD означает Export Accompanying Document (что переводится как сопроводительный экспортный документ). Это внутренний европейский документ, который является доказательством допустимости экспорта. Данный документ не покидает пределы ЕС.

Начало экспорта

Декларант самостоятельно или с помощью агента подает в таможню инвойс и упаковочный лист, договор, документы на товар, а также подготовленный бланк EX1.

Таможня, в которую предоставляется экспортная декларация, называется таможеней экспорта. И находится эта таможня (таможенный пункт) по месту нахождения экспортёра, где товар упаковывается или загружается для экспорта.

При контейнерных перевозках местом погрузки считается место, где груз загружается в контейнер.

В случае субподряда (перепродажи т.п.) экспортную декларацию можно предоставить в таможенное учреждение, в котором находится новый владелец груза.

Экспортную декларацию EX1 можно также предоставить в таможню выхода, если запреты или ограничения на товар отсутствую, а стоимость груза не превышает 3000 евро.

Электронную таможенную декларацию не требуется предоставлять на следующие товары (если выполняется хотя бы одно условие):

• некоммерческие товары (багаж пассажира, предназначенный для личного потребления или подарка),

• вывоз товара коммерческого характера, но стоимостью не более 1000 евро и нетто-массой не более тонны,

• транспортные средства, зарегистрированные на в ЕС, но предназначенные для реимпорта,

• поименованные в статье 137 DA (например, домашние животные предназначенные на экспорт),

• отсутствует необходимость получения экспортной лицензии на товар, если такая необходимость есть, независимо от других свойств товара ВСЕГДА надо получать экспортную декларацию.

Процедура экспорта

Для осуществления процедуры экспорта требуется электронная экспортная декларация EX1.

Сроки подачи определены в статье 244 DA:

- для сухопутного транспорта это как минимум 1 час до пересечения границы,

- для контейнерного морского транспорта — не менее 24 часов до загрузки товара на судно.

При необходимости таможня может запросить дополнительные бумажные документы, например, экспортные лицензии, специальные разрешения и документы, подтверждающие происхождение товара… эти документы должны быть предоставлены для проверки таможне в течение двух недель;

на документах указывается номер акцептирования декларации.

Если в соответствующих правовых актах указаны иные сроки для представления специальных разрешений и экспортных лицензий, следует опираться на них.

Непосредственно при выпуске товаров из электронной системы распечатывается наш экспортный сопроводительный документ EAD (Export Accompanying Document), который передаётся в таможню отправления (в таможню, через которую товар покидает ЕС).

Декларант может получить распечатку сопроводительного документа EAD на таможне во время выпуска товара на экспорт после размещения декларации в контрольный коридор. Также для этой процедуры возможно использование упрощенного порядка подачи декларации.

Завершение процедуры экспорта

Экспортные формальности должны быть завершены:

- в таможне отправления – это последняя таможня перед тем, как товары покинут таможенную территорию ЕС (сухопутный погранично-таможенный пункт, аэропорт; порт, где товар отправляется на корабле нерегулярных рейсов, независимо от того, проходит ли корабль по пути в третью страну через другой порт государства-члена ЕС, например, корабль, покидающий порт.

Иногда на данном этапе возникает проблема, товар куплен, экспортная поставщиком сделана, но её нет в единой базе ЕС https://ec.europa.eu/taxation_customs/dds2/mrn/mrn_home.jsp Подробнее об этой проблеме в статье: «Что делать если экспортная есть, но её нет в единой базе ЕС» - при транзите. Если за экспортом следует транзит, то Таможней отправления является таможня транзитного отправления.

- В случае ходатайства на применение единого договора на перевозку таможней отправления будет таможенное учреждение, в регионе которого начинается транспортировка товара соответственно единому договору о его перевозке. Это обозначает, что товар принимается на основании единого договора о его перевозке железнодорожным, почтовым, воздушным или судоходным транспортом с целью его вывоза с таможенной территории ЕС (за исключением товара, подлежащего временному освобождению от уплаты акцизов).

Некоторые частные случаи завершения Экспорта

Если товар доставляется в таможенное учреждение отправления, то таможне предоставляется бумажная распечатка сопроводительного документа EAD (как правило, в случае сухопутного и железнодорожного транспорта) или электронное уведомление о прибытии (как правило, в случае морского и воздушного транспорта).

В таможенном учреждении отправления регистрирует таможенник в системе экспортного контроля ECS вывоз товара с таможенной территории Союза. Декларация получает в электронной системе отметку «экспортированная». Если система ECS не работает, то таможня делает пометку о подтверждении в сопроводительном документе EAD.

Если после вывоза товара декларация не получила отметку «экспортированная», то экспортёр или декларант может ходатайствовать в таможенное учреждение экспорта о подтверждении вывоза товара. Экспортёр или декларант предоставляет в таможенное учреждение отправления дополнительные документы, подтверждающие вывоз товара, вместе с датой его вывоза. Если в течение 90 дней с момента выпуска товара на экспорт не получает декларация отметку «экспортированная», то таможня начинает процедуру запроса (см. инструкцию «Запрос о неотправленном экспорте»).

Если экспорт не будет подтверждён в течение 150 дней после выпуска товара, то таможня аннулирует экспортную декларацию (пункт 2 статьи 248 DA).

Нормативная документация ЕС

Директива № 952/2013 Европейского парламента и Совета ЕС об утверждении Таможенного кодекса союза открывается в новой вкладке

статьи 263–277

Прикладная директива Комиссии (ЕС) 2015/2447 (RA) открывается в новой вкладке

статьи 326–334

Делегированная директива Комиссии (ЕС) 2015/2446 (DA) открывается в новой вкладке

статьи 244–249

Делегированная директива Комиссии (ЕС) 2016/341 (TDA) открывается в новой вкладке

Закон о таможне открывается в новой вкладке

Постановление министра финансов от 19.06.2017 № 37 открывается в новой вкладке

Уточняющие инструкции для предоставления таможенной декларации, и для предоставления заявления об изменении и аннулировании

Комментарии