Сталь против алюминия сравнительная торговля на основе данных

В условиях глобальной экономической трансформации и переориентации промышленных цепочек ключевые металлы, такие как сталь и алюминий, демонстрируют различные траектории развития. Настоящий анализ, основанный на актуальных рыночных данных и отраслевых прогнозах, предлагает сравнительную оценку торговых перспектив этих материалов на 2025 год.

Исследование рассматривает влияние таких факторов, как энергопереход, государственное регулирование и геополитическая динамика, на спрос и предложение. Особое внимание уделяется изменению торговых потоков и конкурентоспособности продукции в ключевых регионах, включая Северную Америку, Европу и Азию. Прогнозы позволяют участникам рынка оценить потенциальные риски и возможности в предстоящем периоде.

Основной вывод: Прогноз на 2025 год указывает на дивергенцию в торговых перспективах стали и алюминия. Алюминий, вероятно, получит дополнительный импульс от секторов зеленой энергетики и электромобильности, в то время как стальной рынок будет в большей степени зависеть от динамики традиционного строительства и инфраструктурных проектов, а также от мер государственной поддержки в различных юрисдикциях.

Ознакомьтесь с подробным сравнением перспектив торговли сталью и алюминием на 2025 год, основанным на данных. Изучите рыночные тенденции, аналитические данные о торговле и глобальные отраслевые прогнозы.

Мировая торговля металлами находится в состоянии значительных изменений, обусловленных энергетическим переходом, геополитической перестройкой цепочек поставок и колебаниями спроса в основных отраслях промышленности. В данном контексте прогнозирование динамики рынков стали и алюминия на среднесрочную перспективу становится критически важной задачей для инвесторов, производителей и регуляторов. Настоящий анализ предлагает сравнительный прогноз торговли этими ключевыми промышленными материалами на 2025 год, основанный на комплексном изучении текущих рыночных данных, отраслевых тенденций и макроэкономических факторов.

Рынок стали традиционно является индикатором общего состояния мировой экономики и строительного сектора. Ожидается, что в 2025 году глобальный спрос будет умеренно расти, поддерживаемый инфраструктурными проектами в развивающихся экономиках Азии и государственными программами стимулирования в развитых странах. Однако этот рост может быть неравномерным. Ключевыми факторами неопределенности остаются объемы строительства в Китае, который является крупнейшим потребителем, и последствия торговой политики, включая защитные меры в различных регионах. Производственные мощности, особенно в Китае, по-прежнему превышают спрос, что оказывает давление на мировые цены и маржу производителей. Экологические нормы, ужесточающиеся в Европе и других регионах, увеличивают операционные расходы, заставляя компании инвестировать в зеленые технологии, что может привести к дальнейшей консолидации отрасли.

В отличие от стали, рынок алюминия в большей степени ориентирован на будущее, связанное с декарбонизацией. Этот металл играет центральную роль в секторах, критически важных для энергоперехода: производстве электромобилей, где он снижает массу и увеличивает запас хода, возобновляемой энергетике, например, в солнечных панелях и ветрогенераторах, а также в упаковке, стремящейся к замене пластика. Ожидается, что структурный спрос со стороны этих отраслей обеспечит устойчивый рост потребления алюминия в среднесрочной перспективе. Тем не менее, рынок сталкивается со своими вызовами. Производство первичного алюминия остается крайне энергоемким процессом, что делает его чувствительным к ценам на электроэнергию, особенно в Европе. Географическая концентрация добычи бокситов и производства глинозема создает риски для цепочек поставок. Кроме того, рост использования вторичного алюминия, который требует значительно меньше энергии, постепенно меняет структуру рынка. 11 сентября 2025 г. 0 8.7k Добавить в список для чтения

ОГЛАВЛЕНИЕ

- Введение

- Ключевые различия и Движущие силы торговли: применение стали и алюминия

- Статистическое сравнение мировой торговли сталью и алюминием

- Перспективы мировой торговли сталью (2024–2025 годы)

- Производство и мощность

- Тенденции спроса

- Цены

- Торговые потоки

- Политика и тарифы

- Перспективы мировой торговли алюминием (2024–2025 гг.)

- Производство

- Спрос

- Цены

- Торговля

- Политика

- Крупнейшие импортеры стали и Экспортеры стали по странам в 2024–2025 годах

- Ведущие импортеры алюминия Экспортеры алюминия по странам в 2024–2025 гг.

- Торговля и тарифы

- Тарифы США на сталь

- США. Тарифы на алюминий

- Сравнительное влияние

- Сталь против алюминия: сравнительный анализ торговли

- Рост спроса

- Производство

- Цены

- Торговый риск

- Риски и неопределенности

- Анализ сценариев (2025 г.)

- Вывод и окончательный вердикт

Введение

Сталь против алюминия предполагает компромисс между легким весом и долговечностью. Сталь и алюминий являются двумя наиболее продаваемыми промышленными металлами в мире. Оба незаменимы: сталь для строительства и инфраструктуры, а алюминий для легких и пригодных для вторичной переработки материалов. Тем не менее, их рыночные траектории разошлись в 2024 году и должны повториться в 2025 году. Из-за различий в использовании, ценах и международных цепочках поставок сталь и алюминий имеют разные модели торговли. Что касается торговых данных, то в соответствии с данные о мировой торговле и данных об экспорте стали, общая стоимость экспорта стали достигла 451,02 миллиарда долларов , а на долю импорта стали приходится 467,82 миллиарда долларов в 2024 году , согласно данные по импорту стали . Согласно данным об экспорте алюминия, мировой экспорт алюминия составил 248,68 миллиардов долларов , а общий объем импорта алюминия составил 241,77 миллиарда долларов в 2024–2025 годах , согласно данные об импорте алюминия .

Сталь в основном продается из-за ее долговечности в инфраструктуре, тогда как в автомобильной и аэрокосмической промышленности предпочтение отдается алюминию из-за его способности снижать вес. Сталелитейная промышленность борется с хроническими избыточными мощностями, стагнирующим спросом и тарифами, в то время как алюминий поддерживается структурными движущими силами, такими как электромобили (EV), возобновляемые источники энергии и упаковка. В этом блоге представлен сравнительный, основанный на данных прогноз по обоим металлам, основанный на производстве, спросе, ценах и торговых потоках для фактических данных на 2024 год и прогнозов на 2025 год, а также основанный на данных анализ перспектив торговли сталью и алюминием.

Ключевые различия и Движущие силы торговли: применение стали и алюминия

Превосходное соотношение прочности и веса алюминия необходимо для изготовления легких компонентов, экономичных автомобилей и самолетов, а превосходная прочность и устойчивость стали к коррозии делают ее идеальной для крупномасштабных конструкций, таких как мосты и небоскребы.

Стоимость: Высокопрочные стали могут быть дороже, чем алюминий, а нержавеющая сталь обычно стоит дороже, чем алюминий, даже если стали более низкого качества обычно дешевле алюминия.

Поставка: Китай является крупнейшим поставщиком и экспортером стали и алюминия в мире.

Торговая политика: На торговлю обоими металлами сильно влияют тарифы.

США. Тарифы: В июне 2025 года Соединенные Штаты повысили налоги на импорт стали и алюминия до 50 %, что отразилось на международных цепочках поставок.

Исторический пример: Предыдущие тарифы 2018 года, которые впоследствии были отменены или согласованы, увеличили внутреннее производство, но также увеличили расходы американских производителей.

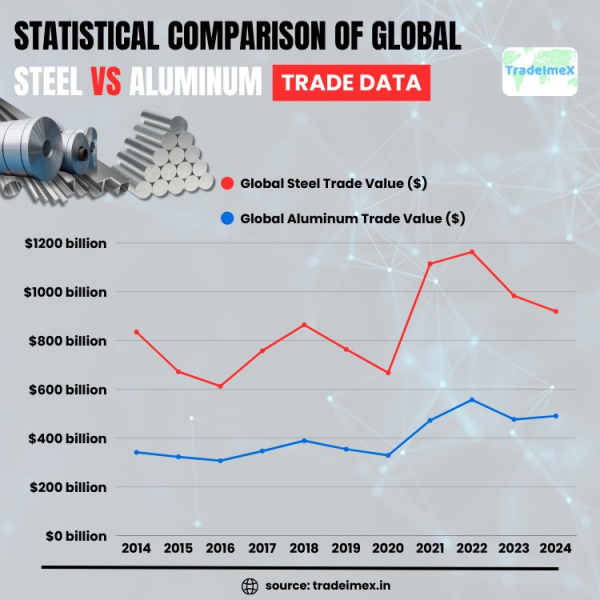

Статистическое сравнение мировой торговли сталью и алюминием

|

Год торговли |

Глобальный Торговая стоимость стали ($) |

Глобальный Торговая стоимость алюминия ($) |

|

2014 |

834,36 миллиарда долларов |

341,42 миллиарда долларов |

|

2015 |

671,94 миллиарда долларов |

322,79 миллиарда долларов |

|

2016 |

612,61 миллиарда долларов |

307,04 миллиарда долларов |

|

2017 |

757,65 миллиардов долларов |

346,72 миллиарда долларов |

|

2018 |

863,93 миллиарда долларов |

389,01 миллиарда долларов |

|

2019 |

763,77 миллиарда долларов |

354,32 миллиарда долларов |

|

2020 |

667,65 миллиардов долларов |

$329,07 млрд. |

|

2021 |

1114,29 миллиарда долларов |

$472,44 миллиарда |

|

2022 |

1162,70 миллиарда долларов |

556,56 миллиарда долларов |

|

2023 |

983,33 миллиарда долларов |

$476,37 млрд. |

|

2024 год |

918,84 миллиарда долларов |

$490,45 млрд. |

Перспективы мировой торговли сталью (2024–2025 годы)

Производство и мощность

Мировое производство стали в 2024 году: 1,95 миллиарда метрических тонн (метрических тонн).

Прогноз на 2025 год: 2 млрд тонн (+2,5% к уровню прошлого года).

Установленная мощность (2025 г.): 2,5 миллиарда метрических тонн.

Коэффициент использования: 72% в 2024 году, по прогнозам, немного снизится до 70–71% в 2025 году из-за новых мощностей.

Крупнейшие производители (фактические данные за 2024 год, в метрических тоннах):

Китай: 1050 метрических тонн (53% мирового объема).

Индия: 150 метрических тонн (8%).

Япония: 90 метрических тонн.

США: 90 метрических тонн.

Россия: 75 метрических тонн.

ЕС (27): 130 метрических тонн.

Расширение мощностей в Азии продолжает опережать спрос. ОЭСР прогнозирует ввод 165 метрических тонн новых мощностей в период с 2025 по 2027 год, из которых 58% будут сосредоточены в Китае и Индии.

Тенденции спроса

Рост мирового спроса на сталь в 2024 году: +1,8%.

Прогноз на 2025 год: +1,7%.

Строительство (50% использования стали) замедлилось на развитых рынках из-за высоких процентных ставок.

Автомобильный сектор умеренно восстановился в 2024 году, но продолжает заменять алюминием легкие изделия.

Индия является исключением, с ростом спроса на 8–9% в 2024–2025 годах, обусловленным инфраструктурой.

Цены

Горячекатаный рулон (HRC), США: Средняя цена 950 долларов за короткую тонну в 2024 году, прогнозируется, что в 2025 году она составит 900 долларов.

Китайская экспортная цена на арматуру: 590 долларов США за метрическую тонну в 2024 году и составит 570–600 долларов США за метрическую тонну в 2025 году.

Поставка листовой стали по ЕС: 850 евро/метрическая тонна в 2024 году и 800–850 евро/метрическая тонна в 2025 году.

Цены достигли рекордного максимума в 2021 году (1500 долларов США за штуку в США), но сегодня остаются намного ниже. Слабый спрос и избыточное предложение ограничивают потенциал роста.

Торговые потоки

Объем мировой торговли сталью в 2024 году: 430 метрических тонн (22% выхода).

Экспорт Китая: 90 метрических тонн в 2024 году, прогнозируется, что в 2025 году он составит >100 метрических тонн из-за слабый внутренний спрос.

Экспорт Индии: 12 метрических тонн в 2024 году, практически не затронутый тарифами.

США. импорт стали : 30 метрических тонн в 2024 году.

Импорт из ЕС: 40 метрических тонн в 2024 году, но сокращается в соответствии с защитными квотами.

Политика и тарифы

США: Тарифы Раздела 232 восстановлена в начале 2025 года на уровне 25%, а затем увеличена до 50% в середине года. Квоты ужесточились.

ЕС : сохранение защитных квот на сталь до 2026 года; также готовит свой Механизм корректировки углеродных границ (CBAM).

Китай : преодолевая барьеры в США и ЕС, продвигая экспорт в Азию, Африку и Латинскую Америку.

Перспективы мировой торговли алюминием (2024–2025 гг.)

Производство

Мировое производство алюминия в 2024 году: 73 миллиона метрических тонн.

Прогноз на 2025 год: 74,5 миллиона метрических тонн (+2% по сравнению с прошлым годом).

Китай: 41 миллион метрических тонн (55% от общего количества).

Индия: 4,8 миллиона метрических тонн.

Ближний Восток (ОАЭ, Бахрейн, Саудовская Аравия): 10 миллионов метрических тонн.

Россия: 3,9 миллиона метрических тонн.

ЕС: 3 миллиона метрических тонн (чистый импортер).

США: 1 миллион метрических тонн (покрывает <20% внутренних потребностей).

Производство сдерживается затратами на электроэнергию, поскольку для выплавки алюминия требуется 13–15 МВтч на тонну. Европа остается уязвимой: к концу 2023 года почти 50% металлургических мощностей ЕС были отключены из-за высоких цен на электроэнергию.

Спрос

Рост мирового спроса на алюминий в 2024 году: +3,2%.

Прогноз на 2025 год: +3,5%.

Драйверы:

EV: Используйте 250 кг алюминия на одно транспортное средство, что на 30–40 % больше, чем у обычных автомобилей. Прогнозируется, что в 2025 году продажи электромобилей вырастут на 15–20%.

Упаковка: На банки из-под напитков приходится 17% спроса на алюминий; спрос растет на 5–6% ежегодно, поскольку правила касаются пластика.

Возобновляемые источники энергии: Солнечные панели и ветряные турбины ежегодно увеличивают потребность в алюминии примерно на 2 метрических тонны.

В отличие от стали, спрос на алюминий носит структурный и долгосрочный характер, а не только циклический.

Цены

3-месячный курс LME для алюминия (2024 г.): Средняя стоимость 2350 долларов США за метрическую тонну.

Прогноз на 2025 год: $2400–2500/метрические тонны.

Премиум Среднего Запада США: $250–300/метрические тонны.

Низкоуглеродистый алюминий премиум-класса: $50–100/метрические тонны.

Цены на алюминий поддерживаются затратами на электроэнергию и премиями за устойчивое развитие, в то время как спрос продолжает расти.

Торговля

Объем мировой торговли алюминием в 2024 году: 55–60 метрических тонн (75–80% производства).

Экспорт Индии: 2 метрические тонны первичный + полуфабрикаты; 15% стоимости подвергается тарифам США.

Китай: Крупный экспорт полуфабрикатов; ограничен экспорт первичной продукции.

США. импорт: 5 тонн в год (покрывает 80% потребности).

Импорт из ЕС: 6 метрических тонн в год.

Политика

США: Повысили тарифы на алюминий с 10% до 25% в марте 2025 года, а затем до 50% в середине года. Включены производные продукты (профили, прокат).

ЕС: Все еще зависит от импорта; широких тарифов пока нет, но в конечном итоге будет применяться CBAM.

Индия: Очень уязвимо. США являются основным экспортным рынком алюминия.

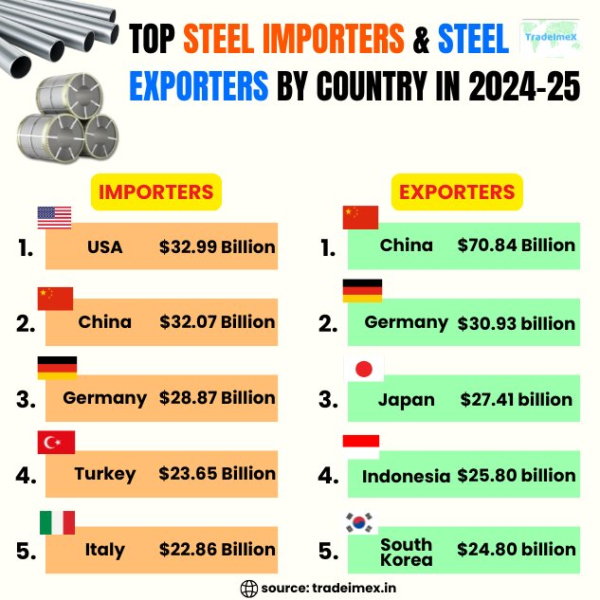

Крупнейшие импортеры стали и Экспортеры стали по странам в 2024–2025 годах

При рассмотрении крупнейших импортеров и экспортеров стали по странам крайне важно проанализировать тенденции мирового рынка стали. Такие страны, как Китай, Япония и Южная Корея, выделяются как ведущие экспортеры стали благодаря своей развитой сталелитейной промышленности и сильным экспортным возможностям. С другой стороны, США, Германия и Италия известны как крупные импортеры стали, часто полагаясь на импорт стали для удовлетворения спроса в различных отраслях промышленности. Вот список крупнейших стран-импортеров стали. ведущие страны-экспортеры стали в 2024–2025 годах согласно данным о мировых поставках стали &данные о торговле сталью:

|

Ранг |

Крупнейшие импортеры стали |

Импортировать значение |

Верхняя сталь Экспортеры |

Экспортировать значение |

|

1. |

США |

32,99 миллиарда долларов |

Китай |

70,84 миллиарда долларов |

|

2. |

Китай |

32,07 миллиарда долларов |

Германия |

30,93 миллиарда долларов |

|

3. |

Германия |

28,87 миллиарда долларов |

Япония |

27,41 миллиарда долларов |

|

4. |

Турция |

23,65 миллиарда долларов |

Индонезия |

25,80 миллиардов долларов |

|

5. |

Италия |

22,86 миллиарда долларов |

Южная Корея |

24,80 миллиарда долларов |

Ведущие импортеры алюминия Экспортеры алюминия по странам в 2024–2025 гг.

На основании последних данных о крупнейших импортерах алюминия &Экспортеры алюминия по странам. Китай выделяется как один из крупнейших импортеров и экспортеров алюминия в мире, за ним следуют Германия и США. Эти страны играют значительную роль в торговле алюминием, внося свой вклад во всемирную цепочку поставок этого важнейшего металла. Благодаря своему стратегическому положению и надежной инфраструктуре они продолжают формировать ландшафт мирового рынка алюминия. Ниже приводится список крупнейших стран-импортеров алюминия. страны-экспортеры алюминия в 2024-2025 гг., согласно данным о поставках алюминия и данным о торговле алюминием:

|

Ранг |

Крупнейшие импортеры алюминия |

Импортировать значение |

Крупнейшие экспортеры алюминия |

Экспортировать значение |

|

1. |

США |

28,30 миллиардов долларов |

Китай |

39,56 миллиардов долларов |

|

2. |

Германия |

21,54 миллиарда долларов |

Германия |

19,29 миллиарда долларов |

|

3. |

Китай |

15,05 миллиардов долларов |

США |

14,41 миллиарда долларов |

|

4. |

Мексика |

10,23 миллиарда долларов |

Канада |

12,80 миллиардов долларов |

|

5. |

Южная Корея |

8,74 миллиарда долларов |

Италия |

8,83 миллиарда долларов |

Торговля и тарифы

Тарифы США на сталь

Соединенные Штаты сохраняют ограничительные торговые меры в отношении стали с 2018 года в соответствии с разделом 232 Закона о расширении торговли, ссылаясь на соображения национальной безопасности.

2018–2020: Практически на всю импортируемую стальную продукцию был введен фиксированный тариф в размере 25%. Некоторые союзники (ЕС, Канада, Мексика, Южная Корея) договорились об исключениях на основе квот.

2021–2023: Тарифы были частично заменены тарифными квотами (TRQ) для ЕС и Великобритании, тогда как 25% остались для большинства других экспортеров, включая Китай, Россию и Турцию.

2024: Тариф в размере 25% остался базовым, при этом некоторые TRQ все еще активны. Импорт в США составил 30 миллионов тонн, что составляет 25% внутреннего потребления.

Изменения 2025 года:

Январь 2025 г.: Тарифы восстановлены на уровне 25%, даже для союзников с TRQ.

Июль 2025 г.: Повышение до 50% тарифов на плоский прокат, сортовой прокат, трубы и т.д. трубы и стальные полуфабрикаты (слябы/заготовки).

Влияние: Стоимость импорта выросла на 150–250 долларов США за тонну, что привело к повышению внутренних цен на сталь, но нанесло ущерб перерабатывающим отраслям (автомобилестроение, строительство).

США. Тарифы на алюминий

Алюминий подвергается аналогичным мерам раздела 232 с 2018 года.

2018–2020: Фиксированная 10%-ная пошлина на весь импорт алюминия, охватывающий первичную продукцию, полуфабрикаты и производные продукты.

2021–2023: Канада и Мексика договорились об исключениях; В 2022 году российский алюминий попал под санкции.

2024: Импорт в США составил в среднем 5 миллионов метрических тонн, покрывая 80% спроса. Пошлина в размере 10% осталась в силе, за исключением Канады и Австралии.

Изменения 2025 года:

Март 2025 г.: Пошлины повышены с 10% до 25% на весь импорт (включая Канаду/Мексику, с некоторыми исключениями).

Июль 2025 г.: Тариф снова увеличился вдвое до 50 % на первичный алюминий, прокат и экструзионные изделия.

Воздействие: Премии Среднего Запада выросли с $250/т в 2024 г. до $300–350/т к третьему кварталу 2025. Зависимость от импорта вынуждает потребителей США брать на себя расходы, в отличие от стали, где внутренние поставки покрывают 75% потребностей.

Сравнительное влияние

|

Метрическая система (2025) |

Сталь |

Алюминий |

|

Тарифная ставка (середина 2025 г.) |

50% |

50% |

|

США. отечественное производство |

90 м (~75% использования) |

1 м (<20% использования) |

|

Импорт (базовый показатель 2024 г.) |

30 м |

5 м |

|

Доля спроса на импорт |

25% |

80% |

|

Воздействие на нисходящий поток |

Строительство, автомобилестроение |

Автомобильная, упаковочная, аэрокосмическая промышленность |

|

Ценовой эффект |

+$150–250/т |

+$300–350/т (премиум) |

Вывод: Хотя оба тарифа высоки, тарифы на алюминий сильнее ударили по потребителям в США из-за структурной зависимости от импорта. Производители стали получают выгоду от защиты, но покупатели алюминия в США сталкиваются с более высокими затратами из-за ограниченности внутренних альтернатив.

Сталь против алюминия: сравнительный анализ торговли

Рост спроса

|

Год |

Сталь Рост спроса |

Рост спроса на алюминий |

|

2024 |

+1,8% |

+3,2% |

|

2025 |

+1,7% |

+3,5% |

Вердикт : алюминий опережает сталь примерно в 2 раза по темпам роста спроса.

Производство

|

2025 |

Сталь |

Алюминий |

|

Глобальный вывод |

2 миллиарда метрических тонн |

74,5 метрических тонны |

|

Доля Китая |

53% |

55% |

|

Выход Индии |

160 метрических тонн |

4,8 метрических тонны |

|

США. вывод |

90 метрических тонн |

1 метрическая тонна |

Вердикт : Сталь превосходит алюминий по своим масштабам, но алюминий более широко продается на мировом рынке.

Цены

|

Бенчмарк (2025) |

Сталь |

Алюминий |

|

США. |

$900/шт (HRC) |

2500 долларов США/метрические тонны (CIF Midwest) |

|

ЕС |

800–850 евро/метрическая тонна (плоский прокат) |

2450–2550 долл. США/метрическая тонна + премия |

|

Китай |

570–600 долл. США/метрические тонны (арматура FOB) |

2400–2500 долл. США/метрическая тонна (LME) |

Вердикт : цены на сталь остаются под давлением, а алюминий демонстрирует устойчивую восходящую траекторию.

Торговый риск

|

Метрическая система (базовый показатель 2024 г.) |

Сталь |

Алюминий |

|

Объем торговли (метрические тонны) |

430 метрических тонн |

55–60 метрических тонн |

|

Торговля в % от выпуска |

22% |

75–80% |

|

США. зависимость от импорта |

30 метрических тонн (25% использования) |

5 метрических тонн (80% использования) |

|

Зависимость ЕС от импорта |

40 метрических тонн (30% использования) |

6 метрических тонн (65% использования) |

Вердикт : Алюминий гораздо более интенсивен в торговле и, следовательно, более чувствителен к тарифам.

Риски и неопределенности

Замедление глобального роста : спрос на сталь может резко сократиться; алюминий, смягченный упаковкой.

Затраты на электроэнергию : риск плавки алюминия; высокий уровень электроэнергии может сократить глобальные поставки на 10–15%.

Торговые войны : тарифы США уже составляют 50%, эскалация или ответные меры могут нарушить потоки.

Затраты на выбросы углерода : CBAM ЕС будет наказывать сталь с высоким уровнем выбросов; алюминий с использованием возобновляемых источников энергии может получить премии.

Узкие места в сырье : железная руда (добыто 2,6 миллиарда метрических тонн) по сравнению с бокситами (добыто 400 метрических тонн). Обе страны уязвимы перед геополитическими потрясениями.

Анализ сценариев (2025 г.)

|

Сценарий |

Сталь |

Алюминий |

|

Базовый уровень (рост ВВП 2,5%) |

Спрос +1,7%; добыча 2 млрд тонн; цены $900/шт. |

Спрос +3,5%; добыча 74,5 тонны; цены $2450/метрическая тонна |

|

Зеленый переход ускоряется |

Появляются премии за зеленую сталь; Доменные печи теряют долю |

Электромобили, возобновляемые источники энергии, упаковочный бум; Низкоуглеродные премии растут |

|

Глобальная рецессия |

Спрос –3%; использование <70%; цены $750/шт. |

Спрос –1%; упаковка обеспечивает минимальный уровень 2200 долл. США/метрическую тонну |

Вывод и окончательный вердикт

В заключение отметим, что и сталь, и алюминий обладают уникальными свойствами и преимуществами, которые делают их пригодными для различных применений. Хотя в ближайшие годы ожидается значительный рост производства алюминия, сталь по-прежнему будет оставаться жизненно важным материалом во многих отраслях промышленности. В конечном итоге выбор между сталью и алюминием будет зависеть от конкретных потребностей производителей и тенденций рынка в 2025 году. Данные с 2024 по 2025 год показывают явное расхождение между сталью и алюминием:

Сталь : Производство 2 миллиарда метрических тонн, рост спроса <2% и постоянный избыток мощностей. Цены низкие, торговля носит протекционистский характер, а тарифы меняют структуру потоков. Такие экспортеры, как Китай, сталкиваются с препятствиями, в то время как внутренний спрос Индии обеспечивает буфер.

Алюминий : Производство 74,5 метрических тонн, рост спроса на 3,5 % при поддержке электромобилей, упаковки и возобновляемых источников энергии. Цены остаются стабильными на уровне 2450 долларов США за метрическую тонну с надбавкой за низкоуглеродный материал. Интенсивность торговли делает алюминий уязвимым для тарифов, особенно для таких экспортеров, как Индия, но история его структурного спроса остается сильной.

Итог:

Сталь – это рынок выживания в 2025 году, зависящий от тарифов и внутренней защиты.

Алюминий — это рынок возможностей, реальные перспективы роста которого связаны с зеленой экономикой.

Мы надеемся, что вам понравился наш основанный на данных и содержательный отчет в блоге о перспективах торговли сталью и алюминием на 2025 год. Чтобы получить более подробную информацию о тенденциях мировой торговли или поиск в реальном времени данные об импорте-экспорте экспорта стали или алюминия по странам , посетите https://vedlogika.ru . Свяжитесь с нами по телефону info@ https://vedlogika.ru.in для индивидуальных торговых отчетов, рыночной информации и эксклюзивных данные об импортере-экспортере стали & в соответствии с потребностями вашего бизнеса.

Комментарии