Возврат авансовых платежей ФТС

Возврат авансовых платежей ФТС (Федеральной Таможенной Службы) может быть обусловлен, например и ошибкой бухгалтерии, и с неправомерным взысканием таможенными органами излишних платежей. Это происходит, например, при оспаривании решений по классификации товаров или корректировке таможенной стоимости. Кроме того, иногда компании решают прекратить свою внешнеэкономическую деятельность и, в связи с этим, не видят смысла в том, чтобы оставлять денежные средства на едином лицевом счете, что также приводит к необходимости возврата остатка на расчетный счет.

ОГЛАВЛЕНИЕ

- Особенности возврата авансовых платежей ФТС

- 1. Российские Юридические Лица

- 2. Физические лица, индивидуальные предприниматели, иностранные юридические лица

- Порядок подачи заявления на возврат платежей ФТС

- 1. Возврат платежей ФТС в простой письменной форме

- 2. Возврат платежей ФТС через личный кабинет таможенной службы

- Срок возврата авансовых платежей ФТС

- Основания для отказа в возврате авансовых платежей

Особенности возврата авансовых платежей ФТС

Тем не менее, участники ВЭД зачастую сталкиваются с трудностями при попытках самостоятельно вернуть свои деньги на расчетные счета. Основные проблемы возникают на этапе подготовки и отправки нужного пакета документов. Если таможенный орган обнаружит какую-либо ошибку в документах или будет отсутствовать один из них, он имеет право отказать в возврате средств.

Порядок возврата и перечень подаваемых документов отличается в зависимости от подаваемого документа и лица:

1. Российские Юридические Лица

Как правило Российские Юридические лица подают документы через сайт ФТС (в электронном виде) в этом случае не надо нотариально заверять право подписи, а также прикладывать все подтверждающие документы.

2. Физические лица, индивидуальные предприниматели, иностранные юридические лица

Остальные чаще всего подают документы на бумажном носителе, но если есть ЛК, на сайте ФТС и соответствующая ЭЦП можно также отправить в электронной форме.

Порядок подачи заявления на возврат платежей ФТС

В соответствии с ФЗ 289-ФЗ от 03.08.2018 (статья 36), а также приказом ФТС России №7 от 10.01.2019 заявление может быть подано:

1. В письменной форме (с нотариально заверенной подписью и приложением всех документов).

В электронной форме (через личный кабинет ФТС, и подписаны ЭЦП) ПОДРОБНЕЕ об этом порядке.

1. Возврат платежей ФТС в простой письменной форме

1.1. Определяем свой таможенный орган по месту налогового учета.

Надо посмотреть 1 и 2 знаки КПП и выбрать Таможенный орган, осуществляющий ведение лицевого счёта и его адрес (куда можно направить документы или привезти).

Физическое лицо, индивидуальный предприниматель, иностранное юридическое лицо – могут подать заявление в любой таможенный орган из списка!

1.2. Заполнение заявления. Когда понятно в какой таможенный орган надо подавать заявление, необходимо его заполнить.

Образец заявления определяется уже упомянутым приказом №7 ФТС РФ ниже можно раскрыть и скачать образец.

Нажмите, чтобы раскрыть заявление ниже

Руководитель

В.И. БУЛАВИН

Приложение N 1

к приказу ФТС России

от 10 января 2019 г. N 7

Форма

В _________________________________

(наименование таможенного органа)

Заявление о возврате авансовых платежей

от ________ N ______________

(дата, номер заявления)

(наименование юридического лица/ фамилия, имя, отчество (при

наличии) индивидуального предпринимателя или физического лица,

подавшего заявление)

ИНН <> КПП <>_____ СНИЛС <>__,

Адрес ________________________________________________

(указывается место нахождения юридического лица/адрес места

жительства (проживания) индивидуального предпринимателя или

физического лица)

Сведения о документе, подтверждающем правопреемство <>:

(указывается документ, прилагаемый к заявлению

Сведения о передаточном акте <*>:

(указывается документ, прилагаемый к заявлению)

в соответствии со статьей 36 Федерального закона от 3 августа 2018

г. N 289-ФЗ «О таможенном регулировании в Российской Федерации и о

внесении изменений в отдельные законодательные акты Российской

Федерации» просит вернуть денежные средства на банковский счет

N ___________________________________________________,

(указывается номер счета)

открытый в__________ БИК <> _______,

(наименование кредитной организации) (кредитной организации)

корреспондентский счет <> ОКТМО <>

(номер счета)

на код бюджетной классификации <*> ______________,

(номер КБК)

с кода бюджетной классификации ______________________,

(номер КБК)

в размере _ рублей _ копеек.

Перечень прилагаемых документов:

1) __________________________________________________;

(указываются документы, прилагаемые к заявлению)

2) __________________________________________________.

Настоящим заявляю, что в ________ ранее представлялись

(наименование таможенного органа)

следующие документы:

1) __________________________________________________;

(указываются документы, прилагаемые к заявлению)

2) ___________________________________________________

и в них отсутствуют изменения на дату подачи заявления.

___________________ ____________

(подпись руководителя (инициалы, фамилия)

организации или

уполномоченного от имени

организации лица либо

индивидуального предпринимателя

или физического лица)

МП <*>

<> Идентификационный номер налогоплательщика. <> Указывается код причины постановки на учет юридического лица, содержащийся в Едином государственном реестре юридических лиц. <> Страховой номер индивидуального лицевого счета указывается физическим лицом (при наличии). <> Указывается документ, подтверждающий правопреемство — для

юридических лиц, созданных в соответствии с законодательством

Российской Федерации и являющихся правопреемниками лица, внесшего

авансовые платежи.

<> Указывается документ, который определяет права и

обязанности юридического лица при реорганизации.

<> Банковский идентификационный код. <> Указывается в случае отсутствия счета, открытого в кредитной организации в валюте Российской Федерации. <> Общероссийский классификатор территорий муниципальных образований и код бюджетной классификации указывается в случае, если получателем платежа является контрагент, соответствующий счет которого открыт органом Федерального казначейства или финансовым органом, лицевой счет которого открыт органом Федерального казначейства. <***> Если в соответствии с законодательством Российской

Федерации лицо, подавшее заявление, имеет печать.

И заполняется в печатной форме.

1.3. Подтверждающие документы. При подаче заявления необходимо учитывать юридическую форму.

Российское ЮЛ

– документ, подтверждающий полномочия лица, подписавшего заявления, заверенный нотариально;

– образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально.

Физическое лицо

– копия платежного (расчетного) документа;

– копия паспорта гражданина Российской Федерации или иного документа, удостоверяющего личность гражданина в соответствии с законодательством Российской Федерации, заверенная нотариально;

– образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально;

– копия документа, подтверждающего право на суммы авансовых платежей, в случае, если заявление о возврате авансовых платежей подается наследником лица, внесшего авансовые платежи, заверенная нотариально.

Индивидуальный предприниматель

– копия паспорта гражданина Российской Федерации, заверенная нотариально;

– образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально.

Иностранное юридическое лицо

– выписка из реестра иностранных юридических лиц соответствующей страны регистрации или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица;

– копия документа, подтверждающего полномочия лица, подписавшего заявление о возврате авансовых платежей (с переводом на русский язык), заверенная нотариально.

– образец подписи лица, подписавшего заявление о возврате авансовых платежей, заверенный нотариально.

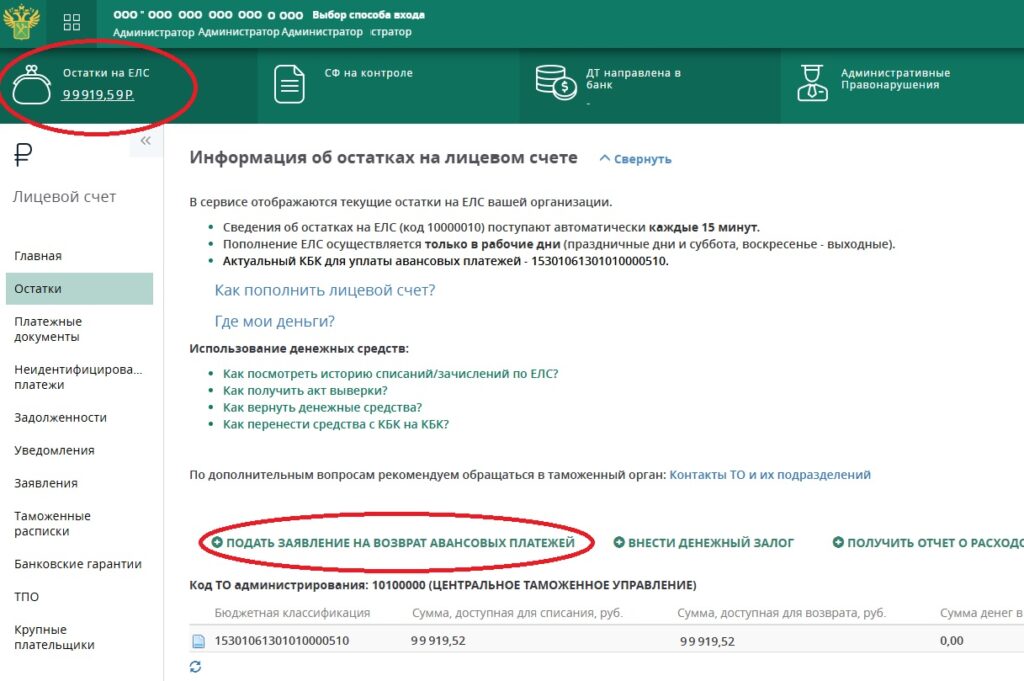

2. Возврат платежей ФТС через личный кабинет таможенной службы

2.1. Заходим на сайт https://edata.customs.ru/ и авторизуемся удобным нам способом. Удобно сразу сделать это при помощи ЭЦП, она нам в любом случае понадобится в будущем.

Далее переходим в раздел Лицевые счета и сразу нажимаем: «ПОДАТЬ ЗАЯВЛЕНИЕ НА ВОЗВРАТ АВАНСОВЫХ ПЛАТЕЖЕЙ»

Бывает, что расчетный счет не привязан к кабинету, «Сведения о банковских счетах не подтверждены». В этом случае просто нажимаем на поле расчетного счета и ждем до суток (но чаще за несколько часов информация поступает)

Данные о таможенном органе подставляются автоматически

После того, как появляется возможность выбрать счет, выбираем и нажимаем «Далее».

Само заявление создавать не надо, оно создается автоматически

Через несколько секунд заявление будет готово и отобразится на экране. Готовое заявление, перед отправкой можно проверить, прокрутив мышкой и затем либо отредактировать, либо отправить, нажав кнопку «Отправить».

Если вход на сайт осуществлялся по ЭЦП подпись документа произойдёт автоматически, если по паролю надо будет подключить флешку с ЭЦП.

После подписания появится сообщение об успешной отправке.

Готовое заявление появится в разделе «Лицевой счет» – «Заявления», но не сразу, минут через 3 – 10 заявление можно будет посмотреть.

Далее остается просто ждать.

Срок возврата авансовых платежей ФТС

Срок рассмотрения заявления о возврате авансовых платежей и возврат авансовых платежей не может превышать десять рабочих дней со дня, следующего за днем поступления заявления в адрес ФТС.

Основания для отказа в возврате авансовых платежей

Нажмите, чтобы раскрыть основания для отказа

1. заявление подано неуполномоченным лицом (в том числе в случае переуступки права требования возврата авансовых платежей);

2. заявление не содержит сведений, предусмотренных частью 8 настоящей статьи;

3. сумма авансовых платежей, заявленных к возврату, превышает фактический остаток авансовых платежей плательщика;

4. непредставление документов, при подаче в бумажном виде;

5. указание в заявлении о возврате авансовых платежей банковского счета, ваюта которого отличается от валюты РФ;

6. отказ органа Федерального казначейства в принятии заявки о возврате авансовых платежей при установлении недостоверных сведений о кредитной организации или ее статусе, указанных в заявлении о возврате авансовых платежей;

7. отказ кредитной организации в зачислении денежных средств, предназначенных для возврата авансовых платежей, при установлении недостоверных сведений о получателе денежных средств (лице, внесшем денежные средства в качестве авансовых платежей (правопреемнике);

8. наличие не исполненной (полностью или частично) в установленный срок обязанности по уплате пошлин, налогов и иных платежей, взимание которых возложено на таможенные органы (в размере имеющейся задолженности);

9. нарушение срока подачи заявления о возврате авансовых платежей;

10. несоответствие заявления о возврате авансовых платежей требованиям, установленным настоящей статьей (ошибки, опечатки);

19. Если возврат не может быть произведен, то заявитель уведомляется о причинах, в сроки, указанные в части 22 настоящей статьи.

20. Уведомление об отказе в возврате авансовых платежей направляется в электронной форме через личный кабинет или письменной форме. Форма, формат и структура уведомления об отказе утверждаются ФТС.

21. В случае, если сумма заявленная к возврату, превышает фактический остаток авансовых платежей плательщика, таможенный орган направляет, отчет о расходовании денежных средств за шесть месяцев, предшествующих дню подачи заявления. В случае несогласия проводится совместная выверка расходования денежных средств этого лица в соответствии с частями 11 и 12 статьи 35 настоящего ФЗ.

22. Форма, формат и структура решения о возврате утверждаются федеральным органом исполнительной власти (ФТС).

Комментарии