Казахстан вводит налог на цифровые услуги

В современной экономической реальности, где цифровые технологии пронизывают все сферы жизни, электронная коммерция превратилась в глобальный феномен, определяющий новые правила игры. Казахстан, будучи активным участником мировых экономических процессов, не остался в стороне от этой тенденции. Граждане страны давно и охотно пользуются возможностями онлайн-шопинга и цифровых сервисов, что привело к формированию обширного рынка с разнообразным ассортиментом и широким ценовым диапазоном. В ответ на стремительный рост трансграничных онлайн-операций государства по всему миру начали разрабатывать специальные фискальные механизмы. Одним из таких инструментов стал так называемый цифровой налог, который в разных юрисдикциях также известен как «налог на Google». Согласно данным аналитиков, на сегодняшний день подобные сборы уже действуют в 44 странах, а ряд государств, включая Боливию, Китай, Колумбию, Фиджи и Израиль, планируют их скорое введение.

ОГЛАВЛЕНИЕ

Нормативная база Казахстана: новые правила для цифрового рынка

Адаптируясь к общемировым трендам, Казахстан также внес коррективы в свое налоговое законодательство. С 1 января 2022 года в силу вступили положения статей 777-780 Налогового кодекса Республики Казахстан, принятого 10 декабря 2020 года под № 382-VI. Эти нормы устанавливают особый порядок налогообложения для иностранных компаний, которые осуществляют электронную торговлю товарами или оказывают услуги в электронной форме физическим лицам на территории республики.

Законодатель ввел четкое определение ключевых понятий. Так, «Интернет-платформа» трактуется как информационная система, размещенная в сети Интернет и предназначенная для организации электронной торговли. Под «иностранной компанией» понимается юридическое лицо-нерезидент или иная форма иностранной предпринимательской структуры без образования юридического лица. Исходя из этих определений, под новые правила подпадают популярные среди казахстанских потребителей международные маркетплейсы, такие как Alibaba.com, iHerb.com, Amazon.com, Walmart.com, eBay.com, а также российские платформы Lamoda.ru, Wildberries.ru и Ozon.ru.

Отдельно кодекс регулирует сферу цифровых услуг. Понятие «Услуг в электронной форме» охватывает услуги, предоставляемые физическим лицам через телекоммуникационные сети, включая Интернет. Таким образом, обязанность по уплате налога распространяется и на крупнейшие стриминговые сервисы, такие как Netflix, HBO Max, Disney Plus, Prime Video, Spotify, Яндекс и им подобные. Учитывая высокую популярность этих компаний среди населения Казахстана и значительный объем их операций на местном рынке, вопрос процедурной стороны налогообложения приобретает особую практическую важность.

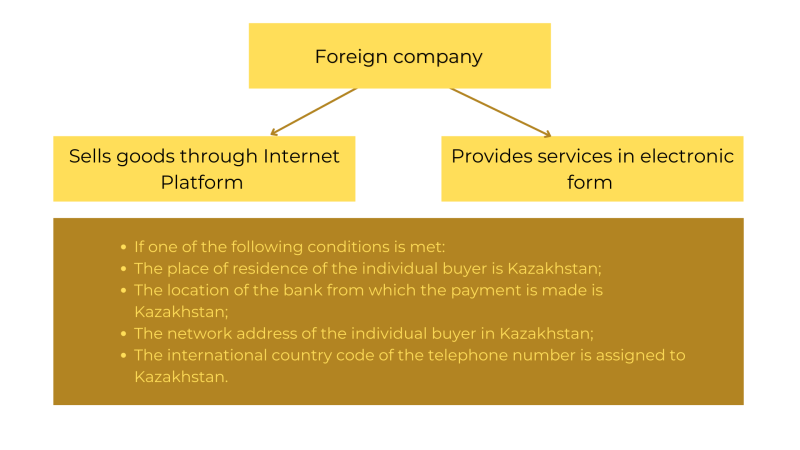

Какие иностранные компании становятся плательщиками НДС?

В соответствии с нормами Налогового кодекса, иностранные организации, ведущие деятельность в сфере электронной коммерции, обязаны уплачивать налог на добавленную стоимость по ставке 12%. Этот сбор, по своей сути, и является казахстанской версией цифрового налога. Для определения наличия налогового обязательства компаниям следует ориентироваться на установленные законодательством критерии, которые наглядно представлены в таблице ниже.

Как иностранные компании могут зарегистрироваться плательщиками НДС?

Для осуществления условной регистрации в качестве налогоплательщика иностранная компания должна направить в налоговый орган письмо-подтверждение на бумажном носителе почтовой связью. В данном документе необходимо указать следующий перечень сведений:

1) Полное наименование иностранной компании.

2) Налоговый регистрационный номер (или его аналог), присвоенный в стране регистрации или постоянного местонахождения нерезидента, при его наличии.

3) Государственный регистрационный номер (или его эквивалент) в стране регистрации или постоянного местонахождения нерезидента.

4) Банковские реквизиты, которые будут использоваться для перечисления налога на добавленную стоимость, возникающего при электронной торговле товарами или оказании услуг в электронной форме физическим лицам.

5) Перечень реквизитов, включая идентификационные данные торговца, применяемых для приема платежей и/или осуществления денежных переводов.

6) Почтовые реквизиты, к которым относятся официальный адрес электронной почты, а также адрес местонахождения в стране регистрации или постоянного местонахождения нерезидента.

Комментарии